年会費無料のカードしか使ってこなかった私が、アメックス・ゴールド・プリファードを選んだ理由

この記事の目次

みなさんは、クレジットカードに何を使っていますか。

私はこれまでずっと、年会費無料で1%還元の楽天カードと、三井住友カード ゴールド(NL)の2枚で生活してきました。クレジットカードに年会費を払うなんて、正直、考えたこともありませんでした。無料で十分に還元されるのに、わざわざお金を払う意味がわからなかったのです。

そんな私が、年会費39,600円のアメックス・ゴールド・プリファードを作りました。

この記事は、「年会費無料派」だった私が、なぜ年会費を払うカードを選んだのか。そして実際に使ってみて、その年会費を取り返せたのかどうかを、正直に並べた記録です。「ゴールドカードって、結局おトクなの?」と迷っている人の、判断材料になればと思います。

きっかけは、海外旅行の「まとまった決済」

転機は、海外旅行の計画でした。

航空券や宿の予約で、ふだんの生活費とは桁の違う、まとまった金額を一度に払うことになります。そのとき、ふと思いました。「どうせ同じ額を払うなら、何かいいカードはないだろうか」と。

日常の買い物なら、楽天カードと三井住友ゴールド(NL)で何も困っていません。1%還元は優秀ですし、年会費もかからない。でも「大きな決済を、旅行のタイミングで一度だけする」という場面は、いつもと事情が違います。ここで初めて、私は「年会費を払うカード」を本気で調べ始めました。

そうしてたどり着いたのが、アメックス・ゴールド・プリファードでした。

なぜ「年会費を払うカード」が、私の最適解になったのか

調べてわかったのは、年会費無料カードと年会費ありカードは、得意な場面が違う、ということです。

年会費無料カードは、日常の還元では本当に優秀です。けれど「旅行」という非日常では、無料カードにはない特典——空港ラウンジ、手荷物の無料宅配、レストランの優待——が、まとめて効いてきます。

そして何より、まとまった決済の予定があると、入会キャンペーンが大きく効きます。私の場合、ちょうど海外旅行という「大きな決済イベント」が目の前にありました。だったら、年会費を払っても、特典とキャンペーンで取り返せるのではないか。そう考えたのです。

「年会費=損」だと思い込んでいた私の見方は、ここで変わりました。年会費は、使う場面があるなら回収できる固定費。使う予定があるかどうかで、得にも損にもなる。それだけのことだったのです。

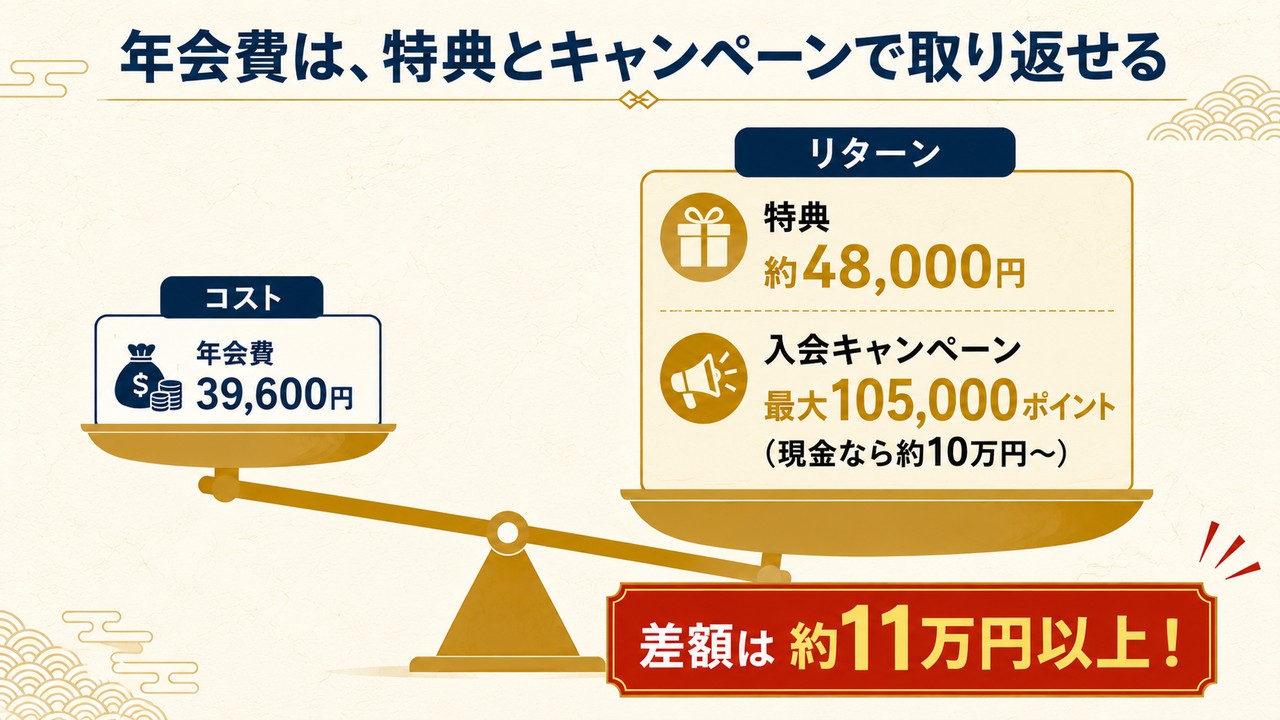

では実際に、取り返せたのか。まず、使った特典を一つずつ金額にしてみます。

実際に使った特典を、金額に置き換えてみた

私が使った特典を、「もしこのカードがなかったら、いくら払っていたか」に換算します。我が家は本会員カードと家族カード1枚(夫婦ふたり分)で使いました。為替は1ドル=155円(2026年6月の実勢)で計算しています。

| 使った特典 | 1つあたりの目安 | 私の概算 |

|---|---|---|

| プライオリティ・パス | 約5,400円(35米ドル) | 約22,000円 |

| 国内カードラウンジ | 1,100〜1,500円/人 | 約2,000円 |

| 手荷物の無料宅配 | 片道 約2,000〜2,500円/個 | 約9,000円 |

| 招待日和(1名分が無料) | 15,000円(仮の試算) | 15,000円 |

| 海外旅行保険 | 利用付帯・未使用 | 0円 |

| 特典の小計 | 約48,000円 |

特典だけで、約48,000円分。海外でほとんど使っていないのに、これだけで年会費39,600円を上回りました。

中身を、簡単に説明します。

- プライオリティ・パス(約22,000円):海外の乗り継ぎ空港のラウンジに入れる会員資格。年2回まで無料で、無料の家族カードにも同じ枠が付きます。ふたりが行き帰りに使い、ちょうど無料枠に収まりました(1回約5,400円相当)。上の写真のように、軽食とアルコールを含む飲み物で一息つけます。飲み放題でした(嬉しい)。

- 国内カードラウンジ(約2,000円):出発前に立ち寄れる、日本の空港のラウンジ。通常1人1,100〜1,500円ほどが無料に。

- 手荷物の無料宅配(約9,000円):スーツケースを自宅と空港のあいだで無料配送。往復で使え、家族カードの会員も対象。重い荷物を運ばずに済むのが、想像以上に快適でした。

- 招待日和(15,000円):対象レストランを2名以上で予約すると、コース1名分が無料。仮に1人15,000円のコースなら、これ一回で年会費の3分の1以上が返ってきます。

- 海外旅行保険(0円):今回は使わず。ただし「利用付帯」(旅行代金などをこのカードで払った場合に有効)なので、持っているだけでは補償されない点に注意してください。

入会キャンペーンが、いちばんの決め手だった

正直に言えば、私がこのカードに踏み切れた最大の理由は、入会キャンペーンでした。

私が確認した2026年6月時点では、入会後6ヶ月以内に合計100万円ほどを利用すると、入会ボーナスと通常ポイントを合わせて最大105,000ポイントがもらえる内容でした。海外旅行という大きな決済があったので、この「100万円」の条件は、無理なく届く見込みが立ちました。

このポイントの価値は、使い道で大きく変わります。

手堅く使うなら、1ポイント=約1円のキャッシュバックや支払いへの充当で、約10万円分になります。現金のように使うだけで、年会費の元はもう取れています。この先のマイルの話は「もっと欲張りたい人向け」なので、読み飛ばしてかまいません。

マイルが好きな人なら、もっと化けます。105,000ポイントはANAのマイルに等価で(1ポイントがそのまま1マイル)移せて、日本〜北米のビジネスクラス往復の特典航空券に交換できます。必要マイルは時期で変わりますが、ローシーズン100,000マイル・レギュラーシーズン105,000マイルと、ちょうど105,000マイルで収まる範囲です。有償で買えば往復50万円以上、時期によっては80万〜100万円相当の座席です。

ただし、マイルで使うなら知っておくべき注意が3つあります。

- 季節:足りないのはハイシーズン(お盆や年末年始などの繁忙期)だけ。北米ビジネスの往復は2025年の改定で165,000マイルに上がり、105,000マイルでは届きません。逆に、ロー・レギュラーシーズンなら105,000マイルで収まります。

- 時間:アメックスからANAへのマイル移行は年間40,000マイルが上限。105,000マイルを移すには約3年かかります(一度に全部は移せません)。マイルの有効期限は36ヶ月なので、計画的に。

- 固定費:等価でマイルに移すには、ANAコース(年5,500円の参加費)への登録が必要です。なお、ポイントの有効期限が無期限になる「メンバーシップ・リワード・プラス」(通常は年3,300円)は、ゴールド・プリファードには無料で付いています。

それでも、「現金として使っても約10万円、マイルにすれば使い方しだいでその数倍」。年会費39,600円を払う後押しとしては、十分すぎる動機でした。

なお、入会キャンペーンの内容は数週間〜数ヶ月単位で変わります。ここに書いたのは2026年6月時点で私が確認した内容なので、申し込む際は必ず公式サイトで最新の条件を確認してください。

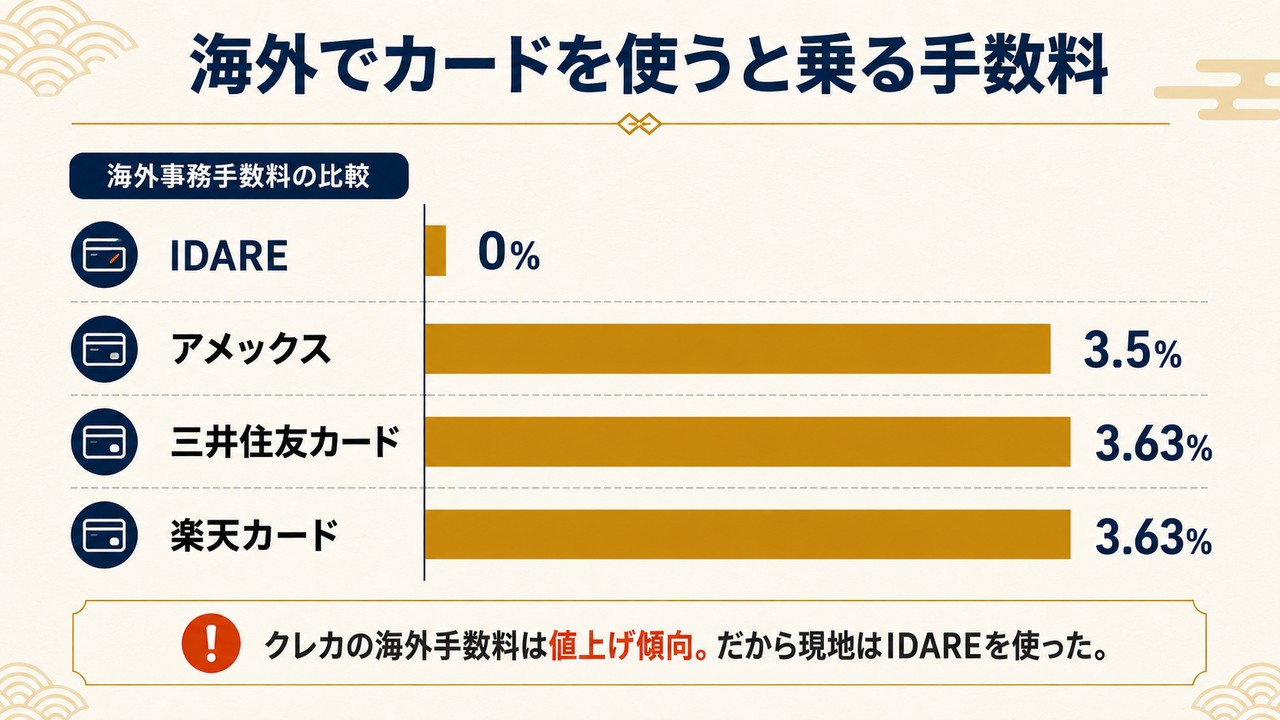

海外では、アメックスをほとんど使わなかった

意外に思われるかもしれませんが、現地での買い物や食事の支払いに、アメックスはほとんど使いませんでした。理由は、外貨決済の手数料です。

いま、海外でクレジットカードを使うと、どのカードでも事務手数料が上乗せされます。しかもここ1〜2年で、各社が軒並み値上げしました。アメックスは2025年8月に2.0%から3.5%へ。私がふだん使う三井住友カードや楽天カードも、2025年に3.63%まで上がっています。つまり、海外でクレカを切ると、3.5%前後が自動的に乗る時代になったのです。

そこで現地で使ったのが、IDARE(イデア)という、海外手数料がかからないチャージ式の決済サービスでした。自分のクレジットカードからお金をチャージして使う、Visaのプリペイドのようなものです。

- 海外事務手数料が0%。Visaの為替レートがそのまま使えます。

- アメックスからチャージできる。アメックスの資金で、手数料ゼロのVisa決済ができる形です。

- アメックスからのチャージは、入会キャンペーンの利用額にもカウントされました。

ただし、ここは大事な注意があります。IDAREは2026年7月15日から、残高に応じたランク制に変わります。 海外事務手数料0%が続くのは、月間平均残高70万円以上の最上位ランクだけ。それ未満は1.0〜3.0%がかかります。私が使ったのは一律0%だった時期の話なので、これから使う人は最新の条件を必ず確認してください。

それともう一つ。アメックスからプリペイドへのチャージには、通常のポイント(1%)は付きません。あくまで「外貨手数料の回避」と「キャンペーンの利用額づくり」のための使い方です。こうした条件もたびたび改定されるので、過信は禁物です。

正直に言うと、向かない人もいる

ここまで良い面を書いてきましたが、このカードは誰にでもおすすめできるものではありません。

- 空港をほとんど使わない人:ラウンジも手荷物宅配も、旅行や出張があってこそ価値が出ます。飛行機に乗らない年は、年会費の回収が一気に難しくなります。

- 外食をしない人:招待日和は強力ですが、「2名以上で少し高めのコースを食べる」習慣がないと、この15,000円は浮きません。

- 大きな決済の予定がない人:入会キャンペーンも、年200万円で取れるホテル無料宿泊も、まとまった決済があってこそ。日常の買い物だけなら、年会費無料カードのほうが身軽です。

私自身、ふだんの生活費は今も楽天カードと三井住友ゴールド(NL)です。考え方が180度変わったわけではありません。ただ、「旅行という大きな決済のタイミングだけ、年会費カードを足す」。この入り方が、私には一番しっくりきました。

迷っている人向けに、私なりの結論を3つだけ。

- 近いうちに旅行や大きな決済の予定がある人:作る価値ありです。特典とキャンペーンで、年会費は十分取り返せます。

- マイルに詳しくない人:それでも大丈夫。ポイントを現金のように使うだけで約10万円分。難しいマイルは、無理にやらなくてかまいません。

- 今年は飛行機に乗らない人:見送りでいいと思います。年会費無料のカードのほうが、身軽です。

結局、ゴールドカードが得かどうかは、自分の生活でその特典を使う場面があるかどうかで決まります。私の答えは、「大きな決済の予定があるなら、年会費を払う価値はある」。ただ、それだけのことでした。

ふく郎のまとめ

- ふだんは年会費無料の楽天カードと三井住友ゴールド(NL)で十分。その考えは今も変わらない。

- でも海外旅行という「大きな決済」のタイミングで、年会費を払うアメックス・ゴールド・プリファードを選んだ。

- 特典だけで約48,000円分(1ドル155円換算)。これだけで年会費39,600円を上回った。

- 最大の決め手は入会キャンペーン。最大105,000ポイントは、現金なら約10万円、ANAマイルなら北米ビジネス往復(50万円以上)にもなりうる。ただし移行は年4万マイル上限で約3年、ANAコースの参加費も年5,500円(メンバーシップ・リワード・プラスは無料付帯)。

- 現地の決済はIDARE(当時は海外手数料0%)。ただし2026年7月15日からは残高70万円以上のみ0%に。クレカは各社3.5%前後まで値上げ済み。すべて2026年6月時点・公式で要確認。

本記事は2026年6月時点の情報をもとにした、ふく郎個人の利用体験です。年会費・特典・入会キャンペーン・為替レート・各社の海外事務手数料、IDAREのランク制度やアメックスのチャージ・ポイントの扱いは、いずれも改定で変わります。海外旅行保険は利用付帯(旅行代金等を当カードで決済した場合に適用)です。マイルの価値は交換時期・座席状況で大きく変動します。申し込みや交換の判断は、必ず公式サイトで最新の条件を確認したうえで、ご自身で行ってください。本記事は特定の金融商品の勧誘を目的とするものではありません。

代々続く家業を継いだ40代半ばの現役経営者。近年中に事業を第三者へ譲り、FIREを目指す。 サラリーマンとは違う「経営者視点」のお金の話を、個人資産の実数値を公開しながら発信中。

ふく郎について詳しく →次に読む

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略退職所得控除を2回使うには|退職金の後、iDeCoを何歳で受け取るか

iDeCo 退職所得控除 年齢で悩む人へ。退職金を先に受け取った後、iDeCo側の控除を別枠で使うには受給を何歳にずらすか。事業承継などで40代に退職金を受け取る人の、退任年齢別モデルケースの試算をまとめました(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略14年経営者の退職金設計:iDeCo一本+退職所得控除『2回使い』に辿り着いた

小規模企業共済とiDeCoを14年並走させた経営者が、出口の退職所得控除を超える失敗を経て、「iDeCo一本+退職金との約20年差」で重複調整の対象外となる設計に組み直すまでの記録です(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略思考停止で満額にした小規模企業共済|出口の課税に10年気づかなかった

顧問税理士に勧められるまま小規模企業共済を上限満額で10年。FIREを真剣に考えて初めて、退職所得控除の枠を超えて受取時の課税を設計していなかったと気づきました。制度を否定せず、思考停止で満額にした一経営者の後悔の記録です(2026年5月時点)。